勤務先の制度を確認したところ、給与の振込先を2口座まで指定できることが分かりました。せっかくなので、これを機に銀行口座の使い方を全面的に見直すことにしました。

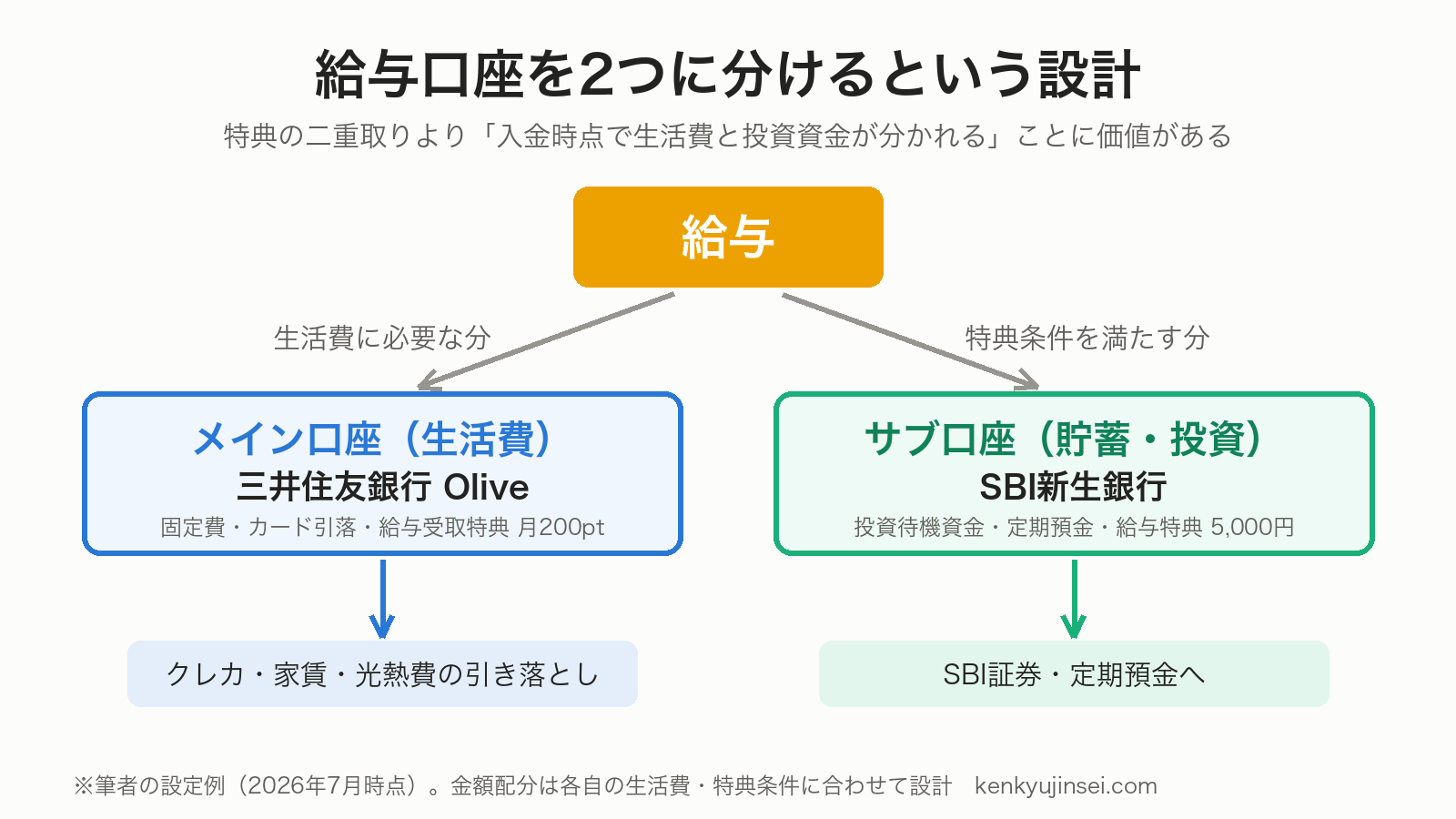

先に結論を言うと、筆者は三井住友銀行(Olive)とSBI新生銀行の組み合わせを選びました。ただしこの記事で一番伝えたいのは「どの銀行が一番ポイントをもらえるか」ではありません。給与口座を2つ持てる最大の価値は、給与が入った時点で「生活費」と「貯蓄・投資資金」が自動的に分かれることです。特典はその次の話です。

検証ステータス(2026年7月11日時点): 給与振込の設定は完了し、初回の振込を待っている状態です。各銀行で実際に「給与」として判定されたか、特典が付与されたかは、確認でき次第この記事に追記します。

給与口座を2つ設定できることになった

会社の給与システムで、振込先口座を2つまで、金額指定で登録できることに気づきました。世の中的にも、それなりの規模の会社なら2口座(あるいは3口座)まで指定できるケースは珍しくないようです。

一方、筆者の口座事情はこうでした。

- 三井住友銀行: 現在のメイン口座・給与受取口座

- SBI新生銀行: 今回新しく開設

- 住信SBIネット銀行: SBI証券との連携用

- 三菱UFJ銀行: 奨学金返済の引き落とし用

- 楽天銀行: 楽天証券の旧NISA資産との関係で維持

- ソニー銀行: 利用目的が薄く、整理候補

口座は増えるほど管理負担が増えます。「給与口座2つ」という枠をどう使うかと同時に、使わない口座をどう整理するかも含めて考えました。比較対象にしたのは上4行です。

比較した4つの銀行(2026年7月時点の条件)

各行の給与受取に関係する条件を、公式サイトで確認しました。

| 項目 | 三井住友(Olive) | SBI新生 | 住信SBIネット | 三菱UFJ |

|---|---|---|---|---|

| 給与受取の直接特典 | 毎月200pt(年2,400円相当)※選べる特典 | 新規開設なら5,000円(1回・条件あり) | 毎月30pt | なし(手数料優遇のみ) |

| 給与受取によるランク優遇 | ― | シルバーステージ | シルバーランク | 手数料優遇 |

| ATM無料 | 本支店+三菱UFJ店舗外ATM 24時間無料 | 提携コンビニATM 何回でも無料 | 月5回(シルバー) | 時間外何回でも+コンビニ月2回 |

| 他行宛振込無料 | 月3回 | 月3回(シルバー)/月10回(ダイヤモンド) | 月5回(シルバー) | 月3回 |

| 普通預金金利 | 年0.30% | 年0.40%(ダイヤモンド0.45%、SBIハイパー預金0.55%) | 年0.30%(ハイブリッド預金0.31%) | 年0.30% |

| 証券連携 | SBI証券(仲介) | SBI証券(SBIハイパー預金) | SBI証券(ハイブリッド預金) | 三菱UFJ eスマート証券 |

※金利は税引前・2026年7月11日時点。各行の公式サイトで確認した数値ですが、条件・金額は変更されるため必ず最新の公式情報をご確認ください。

それぞれ補足します。

三井住友銀行(Olive)— 給与受取「毎月200ポイント」と資金動線の要

Oliveアカウントの「選べる特典」で給与・年金受取を選ぶと毎月200ポイント(年間2,400円相当のVポイント)がもらえます。地味な金額に見えますが、給与受取が条件の特典としては現状もっとも分かりやすい定常収入です。

それ以上に効くのが基本特典です。他行宛振込が月3回無料、本支店ATMに加えて三菱UFJ銀行の店舗外ATMも24時間無料、そして定額自動入金・定額自動送金が手数料無料。つまりOliveは「お金の交通整理をする側」の口座として優秀で、クレジットカード(三井住友カード/Oliveフレキシブルペイ)の引き落としと固定費をここに集約できます。

なお、給与として判定されるのは原則「Web通帳の明細に『給料振込』と表示される入金」です。

SBI新生銀行 — 新規開設×給与受取の短期メリットが最大

今回新しく開設した口座です。開設してみて分かったのですが、新規開設者向けの特典が手厚い時期でした。

- ウェルカムプログラム: エントリーの上、他行から「給与」と認識できる1回3万円以上の入金があると5,000円プレゼント(口座開設月を含む3ヵ月目末日まで。2026年8月1日開設分から特典内容が変わると告知されています)

- スタートアップ円定期預金: 新規開設から3ヵ月限定で、3ヵ月もの年1.40%・1年もの年1.55%(税引前)

- 給与振込1回でシルバーステージ: 提携コンビニATMの出金が何回でも無料、他行宛振込が月3回無料に

さらにSBI証券の口座があれば、SBIハイパー預金(年0.55%)の開設だけで最上位のダイヤモンドステージになり、他行宛振込月10回無料・普通預金も優遇されます。メガバンクの0.30%と比べると、待機資金の置き場所としての金利差は現状無視できません。

ひとつ重要な注意があります。SBI新生銀行の給与判定は、勤務先が電文種目「給与」で振り込んだ場合のみです。振込名義に「キユウヨ」と書かれていても電文種目が「振込・振替」だと対象外になります。勤務先の給与担当に電文種目を確認するよう公式サイトにも明記されています(筆者はこれから初回振込なので、結果は追記します)。

住信SBIネット銀行 — 給与口座にしなくても特典が取れる

給与・年金受取で毎月30ポイント(スマプロポイント)がもらえ、シルバーランク(ATM月5回・振込月5回無料)にもなります。SBI証券とのハイブリッド預金連携もあり、一見給与口座の有力候補です。

しかし調べていて気づいたのは、毎月30ポイントは「定額自動入金」でも対象になることです。つまり、給与口座の枠を使わなくても、他行からの自動入金を設定すれば同じポイントが取れます。ランク判定も残高や口座振替で代替可能です。貴重な「給与口座2枠」をここに使う必要がない、というのが筆者の結論でした。証券連携用の口座としては引き続き活躍します。

なお住信SBIネット銀行は、2026年8月3日に「ドコモSMTBネット銀行」へ行名が変わることが告知されています。ドコモ経済圏との統合でサービス内容が動く可能性があるため、この口座の位置づけは行名変更後に改めて見直す予定です。

三菱UFJ銀行 — 給与受取特典は「手数料優遇」のみ

給与受取(1回10万円以上)があると、当行ATM時間外手数料が何回でも無料・提携コンビニATMが月2回無料・三菱UFJダイレクトの他行宛振込が月3回無料になります。ただし、給与受取そのものでポイントがもらえる制度は現在ありません(Pontaポイントサービスの獲得項目は口座振替やデビット利用などで、給与受取は含まれていません)。

筆者の場合は奨学金返済の引き落とし口座という既存の役割があるので口座自体は残しますが、給与口座の枠を使う理由は見つかりませんでした。必要な残高は定額自動送金で送ればよく、優遇はEco通帳の利用でも一部(コンビニATM月1回・振込月1回)確保できます。

給与口座は「特典の額」だけで決めない

比較して分かったのは、給与受取特典の額面はどこも年数千円レベルで、決定打にはならないことです。それより効いたのは次の3つでした。

- 給与として判定されるかは会社の振込方式次第。 特にSBI新生銀行は電文種目「給与」が必須で、これは自分では制御できません。特典達成型の振り分けを狙うなら、初回振込で判定されるかの確認が必須です

- 「給与口座でなくても取れる特典」に枠を使わない。 住信SBIの30ポイントは定額自動入金で代替できます。枠は「給与受取が必須条件」の特典(Oliveの200ポイント、SBI新生の5,000円とシルバーステージ)に使うべきです

- 手数料無料枠は「動線」で考える。 振込・ATM無料回数は、どの口座からどこへお金を動かすかが決まって初めて意味を持ちます

給与を2口座へどう分けるか — 3つの型

振り分け方は大きく3案あります。

- 定額分離型: 生活費に必要な一定額をメイン口座へ、残りを貯蓄・投資口座へ。「先取り貯蓄」が給与システム側で完結します

- 定率分離型: 給与の◯%を貯蓄・投資口座へ。昇給しても比率が保たれます

- 特典達成型: 各行の特典条件を満たす最低額だけを片方に振り、残りをメインへ。特典は取りつつ資金は一箇所に集中します

筆者は特典達成型にしました。SBI新生銀行側には特典条件を満たす金額だけを振り込み、生活費と固定費はこれまでどおり三井住友銀行に集約します。金額配分は伏せますが、考え方は「SBI新生側の条件(給与として3万円以上)を確実に満たし、かつ振り込んだ分はそのまま投資待機資金・定期預金に回す」です。

実際に選んだ構成

最終的な構成はこうなりました。

| 口座 | 役割 |

|---|---|

| 三井住友銀行(Olive) | 給与メイン受取。生活費・固定費・カード引き落とし。選べる特典は「給与・年金受取」を選択 |

| SBI新生銀行 | 給与サブ受取(特典条件を満たす額)。ウェルカムプログラム5,000円とシルバーステージ狙い。振り込んだ分はスタートアップ定期・投資待機資金へ |

| 住信SBIネット銀行 | SBI証券連携用として継続(給与枠は使わない。行名変更後に再評価) |

| 三菱UFJ銀行 | 奨学金返済用として残置。定額自動送金で必要額のみ補充 |

| 楽天銀行 | 旧NISA関連で当面維持 |

| ソニー銀行 | 解約方向で整理 |

給与判定の結果、実際に付与されたポイント・現金、適用されたステージは、初回振込の確認後に追記します。

給与口座を2つにして分かったこと

設定の過程で感じたことをまとめます。

- 最大のメリットは「入金時点の分離」。 貯蓄・投資資金が生活費口座を経由しないので、「余ったら貯める」が「先に分かれている」に変わります。毎月の資金移動の手間と、移動し忘れがなくなります

- 銀行特典は変わる前提で組む。 この記事を書いている最中にも、8月3日のメガバンク金利引き上げ(0.30%→0.40%)、住信SBIの行名変更、SBI新生のウェルカムプログラム変更が予告されています。特典は「今の条件でのおまけ」と割り切り、動線設計を主役にした方が長持ちします

- 口座を増やす話と減らす話はセット。 給与口座を2つにする代わりに、役割のない口座は解約する。総口座数が増えないようにしないと、管理コストが特典を食い潰します

まとめ

- 給与口座を2つ指定できるなら、「生活費口座」と「貯蓄・投資口座」の分離に使うのが最も価値が大きい

- 特典で選ぶなら、「給与受取が必須条件の特典」に枠を使う。給与でなくても取れる特典(住信SBIの定額自動入金30ポイントなど)に枠を浪費しない

- 筆者は三井住友銀行(Olive・メイン/生活費)× SBI新生銀行(サブ/貯蓄・投資待機)の特典達成型で設定。初回振込の判定結果は追記予定

- 給与判定は銀行ごとに条件が異なる(電文種目「給与」、1回10万円以上など)。勤務先の振込方式は事前確認が必須

※本記事の情報は2026年7月11日執筆時点のものです。金利・特典・キャンペーンの条件は各行の公式サイトで最新情報をご確認ください。2026年8月3日にメガバンク普通預金金利の引き上げ(年0.30%→0.40%)と住信SBIネット銀行の行名変更(ドコモSMTBネット銀行)が予定されています。

※金利はいずれも税引前です。特定の金融機関・金融商品の利用を勧誘するものではありません。