アメリカン・エキスプレス・ゴールド・プリファード・カードの会員宛てに、「あとリボで最大60,000ポイント」という対象者限定DMが届きました。アメックス会員にはおなじみの、ほぼ毎年恒例のキャンペーンで、筆者自身も2024年版に参加して45,000ポイントを受け取っています。ただし後述のとおり、今回の条件は例年よりかなり渋い内容でした。

額面だけ見ると還元率は最大6%相当。通常のカード還元率(100円=1ポイント、1%)の6倍です。しかし相手はリボ払い。実質年率14.9%の手数料を差し引いた後に、本当に利益は残るのでしょうか。

この記事では、実際に届いたDMの条件を整理し、手数料を含めた損益分岐をケース別に試算します。先に断っておくと、本記事はリボ払いの利用を推奨するものではありません。むしろ計算してみると「額面ほど甘くない」ことがはっきり見えてきます。

検証ステータス(2026年7月11日時点): ポイント進呈は2027年1月末予定のため、本記事は現時点では条件と試算に基づく「検証中」の記事です。実際にポイントが付与されたかどうかは、付与時期の後に追記します。

対象者限定のDMが届いた

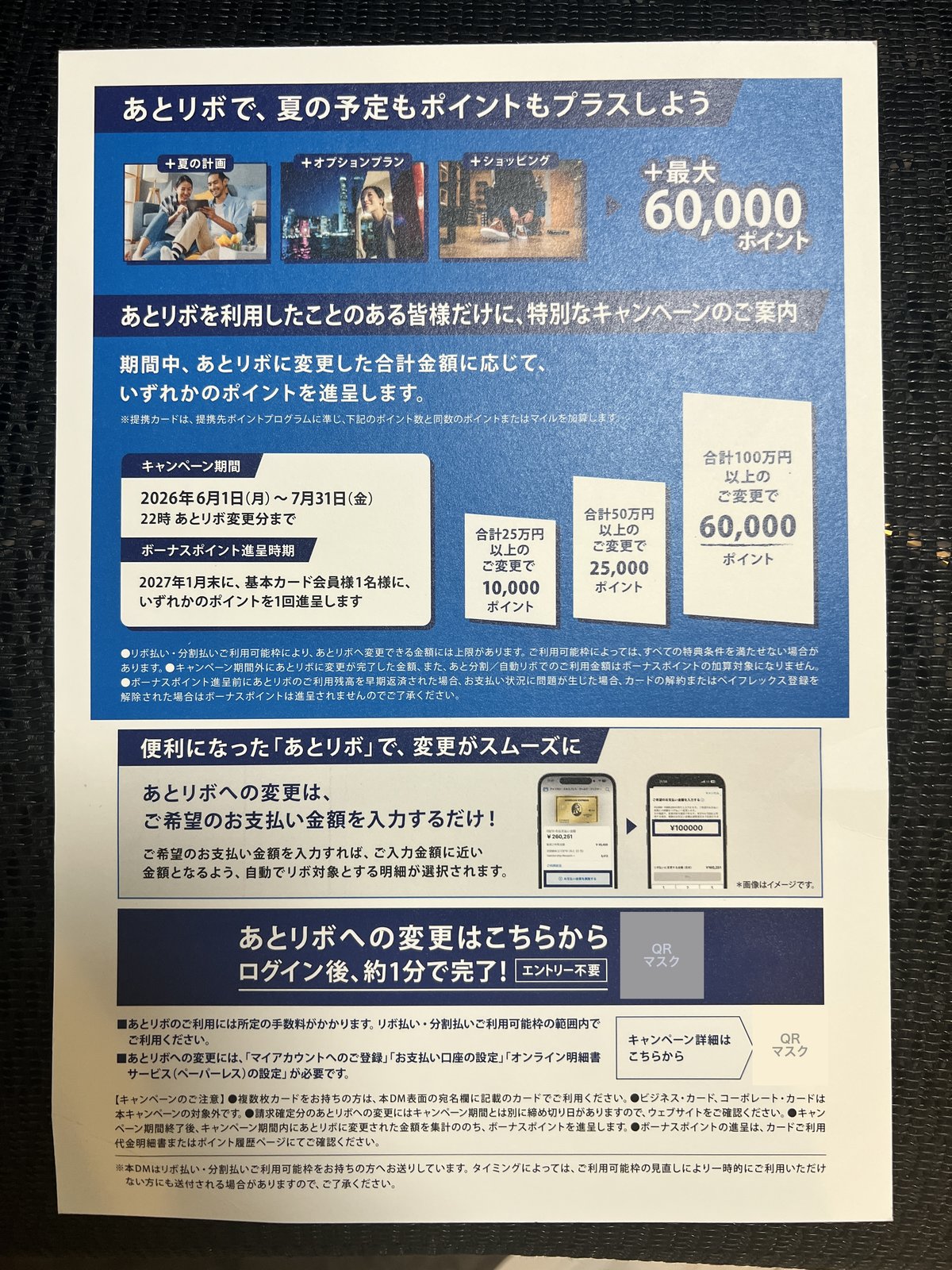

届いたDMがこちらです。ゴールド・プリファード会員のうち、「あとリボを利用したことのある」会員に送られている対象者限定・エントリー不要のキャンペーンです。

※写真は筆者に実際に届いたDMです。宛名・バーコード・QRコードは個人情報保護のためマスクしています。

キャンペーン条件の整理

DMに記載されていた条件は次のとおりです。

| 項目 | 内容 |

|---|---|

| 対象者 | DMを受け取った基本カード会員(あとリボ利用経験者限定) |

| 期間 | 2026年6月1日(月)〜7月31日(金)22時のあとリボ変更分まで |

| 合計25万円以上の変更 | 10,000ポイント |

| 合計50万円以上の変更 | 25,000ポイント |

| 合計100万円以上の変更 | 60,000ポイント |

| 進呈時期 | 2027年1月末に、いずれかのポイントを1回進呈 |

| エントリー | 不要 |

| 対象外 | あと分割・自動リボの利用分、期間外の変更分、ビジネス/コーポレート・カード |

そして注意事項に、この記事の最大の論点になる一文があります。

ボーナスポイント進呈前にあとリボのご利用残高を早期返済された場合、お支払い状況に問題が生じた場合、カードの解約またはペイフレックス登録を解除された場合はボーナスポイントは進呈されません。(DM注意事項より)

つまり、ポイントがもらえる2027年1月末より前に残高を「早期返済」すると対象外になると読めます。「手数料を1ヶ月分だけ払ってすぐ全額返す」というリボキャンペーンの定石が、このキャンペーンでは通用しない可能性が高いのです。

実は、ほぼ毎年恒例のキャンペーン

このあとリボキャンペーン、アメックス会員の間ではほぼ毎年恒例の対象者限定オファーとして知られています。筆者自身の参加経験と、ネット上の参加報告から確認できた近年の開催実績を並べてみます。

| 開催時期 | 条件(報告ベース) | 額面還元率 | 進呈時期 |

|---|---|---|---|

| 2023年秋 | 開催報告あり(条件は対象者により異なる模様) | ― | ― |

| 2024年8月〜10月 | 15,000〜45,000ポイント(筆者は最上位の45,000ptを受領) | ― | 翌年3〜4月頃 |

| 2025年8月〜10月 | 10万円→12,000pt 〜 50万円→75,000pt | 最大15% | 2026年4月末 |

| 2026年6月〜7月(今回) | 25万円→10,000pt 〜 100万円→60,000pt | 最大6% | 2027年1月末 |

※過去の条件は参加者のブログ等の報告に基づきます。対象者ごとにDMの条件が異なる場合があり、「あとリボ初回利用者向け」「利用経験者向け」などセグメントも年によって変わるようです。

この表から2つのことが読み取れます。

1. 過去の参加者は、進呈まで残高を維持すればポイントを実際に受け取れている。 筆者自身、2024年版に参加して最上位の45,000ポイントを受け取りました。流れは「進呈までリボ残高を維持 → ポイント付与を確認 → すぐに全額繰上返済」で、付与確認後の全額返済でポイントが取り消されることはありませんでした(当時の変更額や手数料の正確な記録は残っていないため、本記事の試算には含めていません)。2025年版でも、50万円を変更して繰上返済せずに残高を維持し、2026年4月末に75,000ポイントが満額付与されたという参加報告があります(約9ヶ月の手数料は約29,500円、1ポイント=1円評価で差引+45,000円強)。「終了間際に変更して手数料期間を短くし、進呈まで残高を維持し、進呈確認後すぐ全額繰上返済する」という定石は、参加者の間ではほぼ確立しています。

2. ただし今回(2026年版)は、その定石が通用しないほど条件が渋い。 2025年版は50万円の変更で75,000ポイント(額面15%)でした。今回は同じ50万円で25,000ポイント(5%)、最大の60,000ポイントを得るには100万円が必要です(6%)。手数料の水準はほぼ同じなのに、もらえるポイントが半分以下になっているため、過去に成立していた「手数料を払ってもプラス」の構図が、後述の試算のとおり今回は崩れています。

毎年恒例だとすれば、「今回を見送って、条件の良い年を待つ」という選択肢も現実的です(もちろん、来年も来る保証や条件の保証はありません)。

額面の還元率は4〜6%だが

あとリボ変更額に対するボーナスポイントの額面還元率は次のとおりです。

- 25万円コース: 10,000ポイント(4.0%)

- 50万円コース: 25,000ポイント(5.0%)

- 100万円コース: 60,000ポイント(6.0%)

数字だけ見れば魅力的ですが、ここからリボ手数料(実質年率14.9%)を差し引く必要があります。アメックス公式サイトによると、あとリボの手数料は次のルールです。

- 実質年率14.9%の日割り計算(残高 × 14.9% ÷ 365を日ごとに算出)

- 利用日から最初の請求締め日までの手数料はかからない

- 毎月の支払額は残高スライド方式(残高10万円ごとに3,000円)。マイアカウントから希望額への変更も可能

- 締め日時点の残高を全額一括返済しても、締め日翌日から支払日前日までの手数料は請求される

ポイントの価値は「1ポイント=1円」とは限らない

損益を計算する前に、もらえるポイント(メンバーシップ・リワード)の価値を確認します。ゴールド・プリファードは「メンバーシップ・リワード・プラス」(通常年3,300円)が無料で自動付帯するため、主な使い道と交換レートは次のようになります(公式サイトで確認、2026年7月時点)。

| 使い道 | レート | 1ポイントの価値 |

|---|---|---|

| カード利用代金への充当(ポイントで後払い) | 1ポイント=1円 | 1.0円 |

| 航空券・ホテル代金への充当 | 1ポイント=0.8円 | 0.8円 |

| ANAマイルへ移行(要ANAコース 年5,500円) | 1,000ポイント=1,000マイル | マイル価値次第(1.5円以上も) |

| 提携ポイント・商品交換など | 交換先による | 0.3〜0.8円程度 |

ゴールド・プリファード会員なら「1ポイント=1円」(カード利用代金への充当)が現実的な基準値です。マイルに強い人なら1.5円以上の価値も狙えますが、ANAマイルへの移行は年間上限40,000マイルがあるため、60,000ポイントを1年でマイル化することはできません。理論上の最大価値で全ポイントを評価するのは危険です。

手数料を試算する:進呈まで残高を維持した場合

早期返済が対象外になる以上、安全にポイントを受け取るには2027年1月末の進呈まで残高を維持することになります。そこで、次の前提で手数料を試算しました。

試算の前提(簡易計算)

- 2026年7月31日(期間最終日)にあとリボへ変更

- 締め日20日・支払日翌月10日と仮定(実際は会員ごとに異なります)

- 毎月の支払いは残高スライド方式の最低額、ポイント進呈確認後の2027年2月10日に全額返済

- 支払額は元金に充当、手数料は別途請求と仮定

※アメックス公式の計算方法と完全には一致しない概算です。計算はPythonスクリプトで行い、手計算と照合しています。

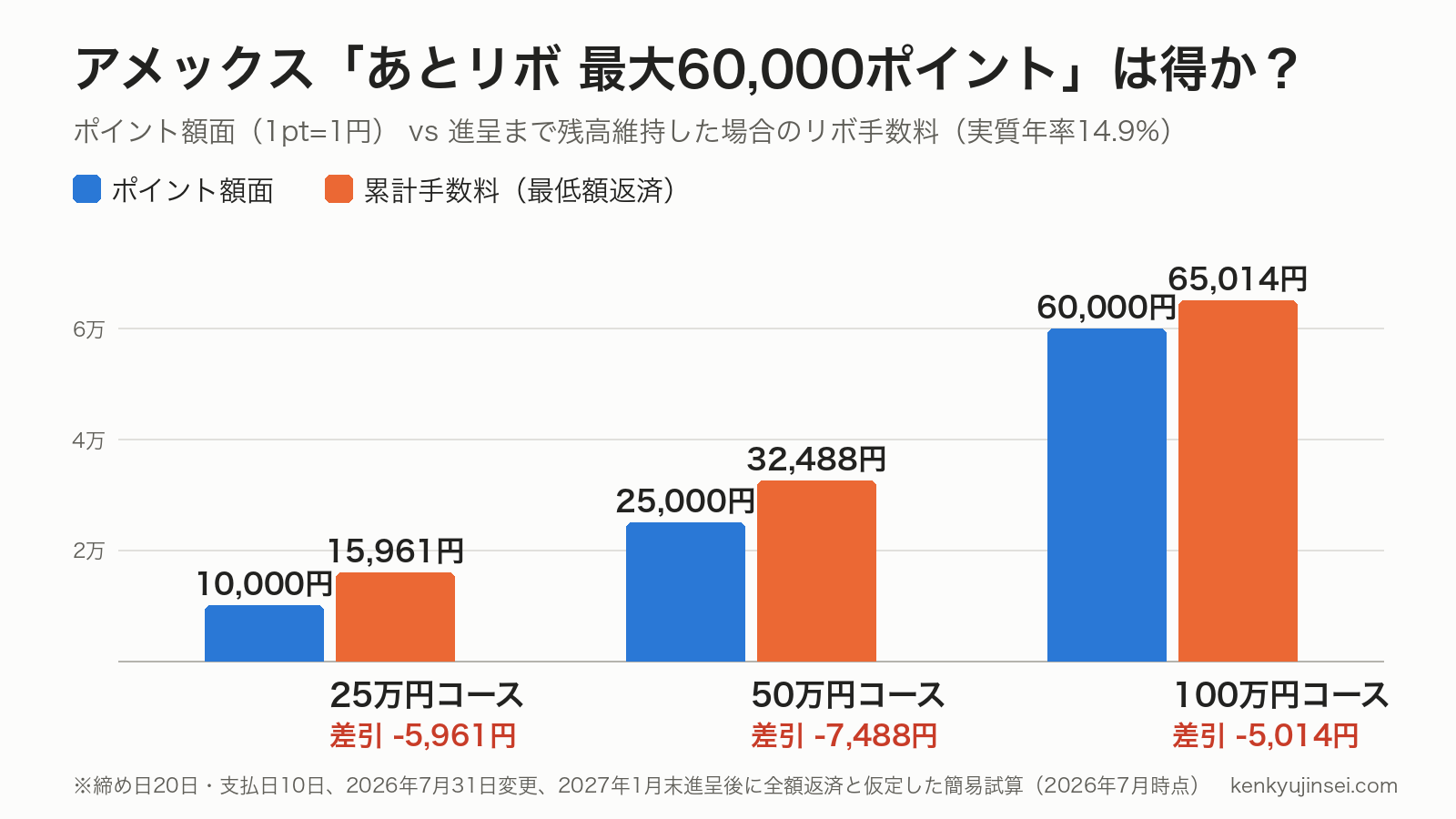

結果:全コースで手数料がポイント額面を上回りかねない

| コース | 累計手数料 | 損益分岐となる1pt価値 | 1pt=1円での実質損益 |

|---|---|---|---|

| 25万円 → 10,000pt | 約15,900円 | 1.60円 | 約▲6,000円 |

| 50万円 → 25,000pt | 約32,500円 | 1.30円 | 約▲7,500円 |

| 100万円 → 60,000pt | 約65,000円 | 1.08円 | 約▲5,000円 |

最低額の返済で進呈まで残高を放置すると、1ポイント=1円で評価しても全コースが赤字という結果になりました。額面4〜6%の還元率は、半年分のリボ手数料(実質年率14.9%)でほぼ食い潰されます。

さらに、変更のタイミングも重要です。キャンペーン開始直後の6月1日に100万円を変更していた場合、累計手数料は約85,000円まで膨らみ、赤字幅は約25,000円に拡大します(手数料の発生期間が2ヶ月延びるため)。この試算の前提では、変更は期間終盤に行うほど有利でした。

毎月の支払額を増やせば黒字化するが、条件確認が必須

毎月の支払額をマイアカウントから増額し、進呈時点の残高を小さく圧縮した場合はどうでしょうか。

| シナリオ(100万円コース) | 累計手数料 | 1pt=1円での実質損益 |

|---|---|---|

| 最低額(月3万円)で維持 | 約65,000円 | 約▲5,000円 |

| 月16万円に増額(進呈月の残高20万円) | 約40,500円 | 約+19,500円 |

| (参考)最初の支払日に全額返済 | 約8,200円 | 約+51,800円 ※ただし対象外の可能性大 |

支払額を増やせば損益は改善します。ただしここに大きな不確実性があります。「毎月の支払額の増額」や「増額返済」が、DMの言う「早期返済」に該当するのかどうかが、DMの文面だけでは判断できないのです。参考に載せた「すぐ全額返済」は手数料約8,200円で済みますが、注意事項の文言どおりならボーナスポイントは進呈されず、手数料だけ払って終わる最悪の結果になります。

アメックスに確認すべきこと

参加を検討するなら、規約とアメックスへの問い合わせで最低限次の点を確認すべきです。

- ポイント進呈前に、毎月の通常返済によって残高が0円になった場合も「早期返済」として対象外になるか

- 「早期返済」とは繰上返済(増額返済)のみを指すのか

- ポイント進呈時点でリボ残高をいくら以上残しておく必要があるか

- 毎月の支払金額をマイアカウントから増額することは「早期返済」に該当するか

- キャンペーン期間中に変更し、期間終了後に支払額を変更しても対象になるか

- 通常利用ポイント(100円=1ポイント)はボーナスとは別に付与されるか

- キャンセル・返品が発生した場合、対象金額はどう計算されるか

- 100万円を超えて変更しても、ボーナスは60,000ポイントが上限か

問い合わせた場合は、回答日・問い合わせ方法・回答内容を記録しておきましょう。なお、電話窓口の回答は公式規約そのものではないため、最終的には書面の条件が優先される前提で判断すべきです。

参加を検討できる人・見送るべき人

検討できる人

- もともと対象期間中に大きなカード利用予定があった

- 手数料の計算と毎月の返済管理を自分でできる

- ポイントの使い道(1ポイント=1円以上)が具体的に決まっている

- 上記の「確認すべきこと」を実際に確認できた

見送るべき人

- ポイントのために不要な買い物をしようとしている

- リボ払いの手数料の仕組みを正確に説明できない

- 「最大60,000ポイント」という額面だけで判断している

- 進呈までの半年間、残高と返済予定を管理し続ける自信がない

まとめ:額面6%でも「確実に得」とは言えない

今回のアメックスあとリボキャンペーンは、額面上は最大6%相当と、通常還元率(1%)の6倍に見えます。

しかし実際の利益は、ボーナスポイントの価値からリボ手数料(実質年率14.9%)を差し引いた金額です。試算では、進呈まで最低額の返済で残高を維持した場合、1ポイント=1円の評価でも全コースが赤字になりました。支払額の増額で黒字化する余地はあるものの、それが「早期返済」として対象外になるリスクをDMの文面からは否定できません。

もともと大きな利用予定があり、返済条件と手数料を正確に確認できる人には検討の余地があります。一方、ポイント獲得のために支出を増やしたり、条件を理解しないままリボ残高を持ったりするのは、計算上も合理的ではありません。

そして、このキャンペーンがほぼ毎年恒例であることを踏まえると、条件が渋い今回は見送り、還元率の高い年(2025年版の額面15%のような回)を待つのは十分に合理的な判断です。少なくとも「対象者限定・期間限定」という言葉に急かされて判断する必要はありません。

筆者は2024年版では進呈まで残高を維持して45,000ポイントを受け取りました。しかし今回は同じ戦略でも試算上は赤字圏です。筆者自身の今回の参加判断と、2027年1月末のポイント付与結果は、確定し次第この記事に追記します。

※本記事の情報は2026年7月11日執筆時点のものです。キャンペーン条件は筆者に届いたDMの記載に基づいており、最新の条件・手数料率は必ずアメックス公式サイトおよび規約でご確認ください。

※リボ払いには実質年率14.9%(2026年7月時点・公式サイト確認)の手数料がかかります。本記事はリボ払いおよび特定の金融商品・キャンペーンへの参加を推奨するものではありません。参加は自己責任でご判断ください。